![Michael Petri [CEO]](https://simplesystem.com/hs-fs/hubfs/Michael_Petri_autor.png?width=200&name=Michael_Petri_autor.png)

10.07.2026

![Michael Petri [CEO]](https://simplesystem.com/hs-fs/hubfs/Michael_Petri_autor.png?width=768&name=Michael_Petri_autor.png)

Steigende Ausgaben, schrumpfende Margen – ein Szenario, das viele Unternehmen kennen. Oft sind es nicht die offensichtlichen Produktionskosten, die die Rentabilität belasten, sondern ein stiller Kostentreiber: die Gemeinkosten. Diese indirekten Kosten, von der Miete für das Bürogebäude bis zum Gehalt der Buchhaltung, sind essenziell für den Betrieb, können aber unkontrolliert zur echten Belastung werden.

In diesem Leitfaden erfahren Sie, wie Sie Ihre Gemeinkosten nicht nur verstehen, sondern systematisch analysieren und wirksame Strategien zur Kostensenkung entwickeln. Wir zeigen Ihnen, wie Sie die Effizienz steigern und damit die Wettbewerbsfähigkeit Ihres Unternehmens langfristig sichern.

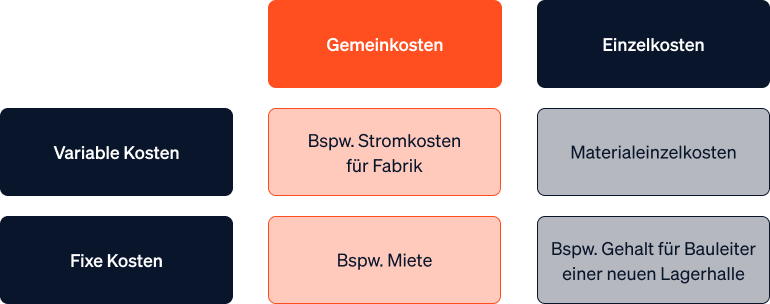

Gemeinkosten, auch als indirekte Kosten bezeichnet, sind alle Kosten eines Unternehmens, die nicht direkt einem einzelnen Kostenträger – also einem bestimmten Produkt oder einer Dienstleistung – zugeordnet werden können. Sie fallen für die Aufrechterhaltung des allgemeinen Geschäftsbetriebs an und werden oft mittels eines Verteilungsschlüssels auf die verschiedenen Kostenstellen umgelegt. Beispiele hierfür sind Mieten, Versicherungen oder Gehälter für die Verwaltung.

Der entscheidende Unterschied liegt in der Zurechenbarkeit. Während Einzelkosten (direkte Kosten) wie Materialkosten für ein spezifisches Produkt direkt nachvollziehbar sind, fallen Gemeinkosten für den Betrieb als Ganzes an. Stellen Sie sich vor, Sie produzieren Tische: Das Holz ist ein Einzelkostenfaktor. Die Miete für die Produktionshalle, in der neben Tischen auch Stühle gefertigt werden, gehört jedoch zu den Gemeinkosten. Diese klare Abgrenzung ist der erste Schritt zur erfolgreichen Kostenoptimierung.

Um die Gemeinkosten senken zu können, müssen Sie zunächst wissen, wo sie überall anfallen. Diese Kostenart ist äußerst vielfältig und durchdringt nahezu jeden Unternehmensbereich. Eine strukturierte Kostenanalyse beginnt daher mit der Kategorisierung der verschiedenen Kostenblöcke. Nur so lassen sich die größten Kostentreiber identifizieren und gezielte Maßnahmen zur Optimierung einleiten. Im Folgenden stellen wir Ihnen die gängigsten Arten von Gemeinkosten vor, die in den meisten Unternehmen relevant sind.

Dies sind die Kosten, die für die Organisation und Steuerung des gesamten Unternehmens anfallen. Sie sind das Rückgrat des täglichen Betriebs, lassen sich aber keinem einzelnen Produkt zuordnen. Eine effiziente Gestaltung der administrativen Prozesse ist ein zentraler Hebel, um diese Kosten zu senken.

Diese Positionen werden oft als starre Fixkosten betrachtet, bergen aber bei genauer Analyse erhebliches Potenzial für eine nachhaltige Kostensenkung.

Alle Aufwendungen, die der Vermarktung und dem Verkauf Ihrer Produkte oder Dienstleistungen dienen, aber nicht direkt einer verkauften Einheit zugerechnet werden können, fallen in diese Kategorie. Sie sind entscheidend für die Generierung von Umsatz, müssen aber genau überwacht werden, um die Rentabilität nicht zu gefährden.

In produzierenden Unternehmen sind dies Kosten, die im Herstellungsprozess anfallen, sich aber nicht wie die direkten Materialkosten einem Erzeugnis zuordnen lassen. Sie werden oft über einen Verteilungsschlüssel auf die verschiedenen Kostenstellen umgelegt.

Eine genaue Abgrenzung zu den Einzelkosten ist hier für eine präzise Kalkulation der Gesamtkosten im Unternehmen und eine wettbewerbsfähige Preisgestaltung unerlässlich.

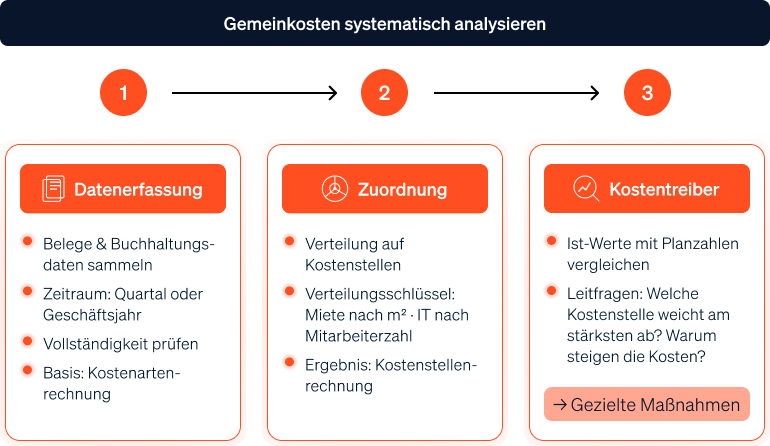

Die reine Kenntnis der Kostenarten ist nur die halbe Miete. Um die Gemeinkosten senken zu können, müssen Sie einen systematischen Prozess zur Kostenanalyse etablieren. Nur so schaffen Sie die nötige Transparenz, um Ineffizienzen aufzudecken und fundierte Entscheidungen zu treffen. Die folgende schrittweise Anleitung hilft Ihnen, Ihre Kostenstruktur zu durchleuchten und die Weichen für eine gezielte Optimierung zu stellen.

Die Grundlage jeder fundierten Analyse ist eine saubere Datenbasis. Sammeln Sie hierfür alle relevanten Belege und Informationen aus Ihrer Buchhaltung für einen definierten Zeitraum, beispielsweise das letzte Quartal oder Geschäftsjahr. Ziel ist es, ein vollständiges Bild aller angefallenen indirekten Kosten zu erhalten, bevor diese den einzelnen Kostenstellen zugeordnet werden. Achten Sie auf Vollständigkeit, denn nur so können die Gesamtkosten im Unternehmen korrekt abgebildet werden.

Der Betriebsabrechnungsbogen (BAB) ist das klassische Instrument des Controllings, um Gemeinkosten verursachungsgerecht auf die verschiedenen Kostenstellen zu verteilen. Dieses Vorgehen überführt die nicht direkt zurechenbaren Kosten aus der Kostenartenrechnung in die Kostenstellenrechnung. So wird ersichtlich, welcher Unternehmensbereich welche Kosten verursacht.

Die Verteilung erfolgt über logische Verteilungsschlüssel. Beispielsweise können Mietkosten anhand der genutzten Fläche (in m²) auf die Abteilungen umgelegt werden, während IT-Kosten pro Mitarbeiter verteilt werden. So machen Sie abstrakte Kostenblöcke greifbar und schaffen eine faire Grundlage für die interne Leistungsverrechnung und Budgetierung.

Mit den aufbereiteten Daten beginnt die eigentliche Analyse. Vergleichen Sie die Ist-Werte mit den Planzahlen aus Ihrer Budgetierung oder mit den Werten vergangener Perioden. Wo gibt es signifikante Abweichungen? Welche Kostenstellen weisen die höchsten oder am stärksten gestiegenen Gemeinkostenanteile auf? Gerade in Zeiten, in denen das Statistische Bundesamt (Destatis) eine kontinuierliche Entwicklung der Erzeugerpreise meldet, ist eine genaue Kontrolle der internen Kostenstruktur unerlässlich, um die eigene Wettbewerbsfähigkeit auf dem Markt zu sichern.

Hinterfragen Sie die Treiber hinter den Zahlen: Sind hohe Energiekosten die Folge eines veralteten Maschinenparks? Steigen die Verwaltungskosten durch ineffiziente Prozesse? Diese tiefgehende Ursachenforschung ist der entscheidende Schritt, um von der reinen Beobachtung zur aktiven Gestaltung überzugehen und wirksame Maßnahmen zur Reduzierung der Gemeinkosten einzuleiten.

Nach einer gründlichen Analyse Ihrer Kostenstruktur ist es an der Zeit, aktiv zu werden. Die Reduzierung der Gemeinkosten ist jedoch kein reiner Sparkurs, sondern ein strategischer Prozess zur Effizienzsteigerung. Ziel ist es nicht, notwendige Ausgaben blind zu kappen, sondern Verschwendung zu eliminieren und Ressourcen intelligenter einzusetzen. Die folgenden praxiserprobten Strategien helfen Ihnen dabei, die Rentabilität nachhaltig zu steigern, ohne die operative Leistungsfähigkeit Ihres Unternehmens zu gefährden.

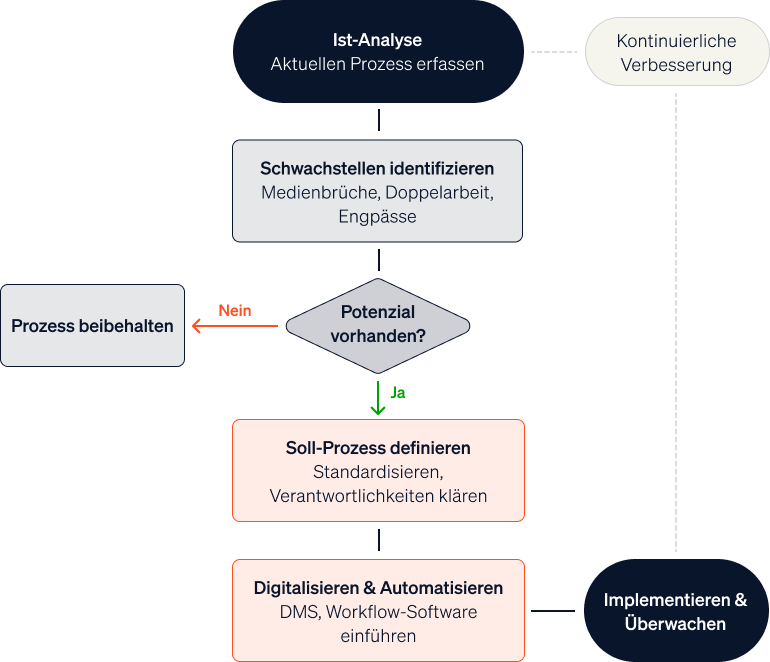

Gerade in der Verwaltung schlummern oft die größten, aber auch unsichtbarsten Kostentreiber. Manuelle Dateneingaben, umständliche Freigabeprozesse per E-Mail oder eine papierbasierte Ablage sind nicht nur langsam, sondern auch fehleranfällig und personalintensiv. Diese ineffizienten Prozesse binden wertvolle Arbeitszeit, die an anderer Stelle fehlt. Diverse Studien untermauern, dass gerade hohe Bürokratiekosten eine erhebliche Belastung für den Mittelstand darstellen und die Wettbewerbsfähigkeit schmälern.

Der Schlüssel zur Optimierung liegt in der konsequenten Standardisierung und Automatisierung. Implementieren Sie ein Dokumentenmanagementsystem (DMS), um den Papieraustausch zu minimieren. Nutzen Sie Software, um wiederkehrende Aufgaben in der Buchhaltung, wie die Rechnungsverarbeitung, zu automatisieren. Jeder Prozessschritt, der digitalisiert wird, reduziert die Fehlerquote, beschleunigt die Abläufe und setzt Kapazitäten für wertschöpfendere Tätigkeiten frei. Die Maximierung der Effizienz in der Verwaltung ist ein direkter Hebel zur Senkung Ihrer Fixkosten.

Ihre Ausgaben für Hilfs- und Betriebsstoffe, Büromaterial oder externe Dienstleistungen stellen einen erheblichen Teil der Gemeinkosten dar. Oft werden Verträge mit Lieferanten einmal geschlossen und laufen dann über Jahre unverändert weiter, obwohl sich die Marktpreise längst verändert haben. Eine regelmäßige Überprüfung und Neuverhandlung Ihrer Einkaufskonditionen ist daher unerlässlich, um die Kosten zu senken.

Analysieren Sie Ihr Bestellvolumen und prüfen Sie, ob eine Bündelung bei weniger Lieferanten zu besseren Preisen führen kann. Führen Sie Benchmarks durch, um Ihre aktuellen Konditionen mit dem Markt zu vergleichen. Eine professionelle Beschaffung betrachtet dabei nicht nur den Einkaufspreis, sondern die Gesamtkosten entlang der gesamten Supply Chain. Durch strategische Verhandlungen und den Aufbau langfristiger Partnerschaften können Sie Ihre Materialkosten und sonstigen betrieblichen Aufwendungen nachhaltig optimieren.

Personalkosten, insbesondere die Gehälter und Sozialabgaben im Verwaltungsbereich, sind oft einer der größten Fixkosten-Blöcke. Starre Arbeitszeitmodelle und eine überdimensionierte Personaldecke können die Kosten unnötig in die Höhe treiben. Eine flexible Personalplanung ist daher ein entscheidender Faktor, um die Kostenstruktur agiler zu gestalten und auf Auftragsschwankungen reagieren zu können.

Prüfen Sie, wo der Einsatz von Teilzeitkräften, Freelancern oder die Einführung von flexiblen Arbeitszeiten und Homeoffice-Modellen sinnvoll ist. Letzteres kann nicht nur die Mitarbeiterzufriedenheit steigern, sondern auch den Bedarf an teuren Büroflächen und die damit verbundenen Betriebskosten reduzieren. So passen Sie Ihre Personalkapazitäten dynamisch an den tatsächlichen Bedarf an.

Eine weitere strategische Option ist das Outsourcing von Aufgaben, die nicht zu Ihrem Kerngeschäft gehören. Bereiche wie die Buchhaltung, das Lohnbüro oder der IT-Support lassen sich oft kostengünstiger und mit höherer Expertise an externe Dienstleister vergeben. Dadurch wandeln Sie fixe Personalkosten in variable Kosten um, die nur bei Inanspruchnahme anfallen, und steigern gleichzeitig die Professionalität.

Die Kosten für Energie stellen vor allem in produzierenden Unternehmen einen erheblichen Anteil der Fertigungsgemeinkosten dar. Veraltete Anlagen, unzureichende Isolierung oder ein mangelndes Bewusstsein für den Energieverbrauch können Ihre Betriebskosten unbemerkt in die Höhe treiben. Eine gezielte Reduzierung des Energieverbrauchs ist daher ein direkter Beitrag zur Kostensenkung.

Investieren Sie in energieeffiziente Technologie und führen Sie regelmäßige Energie-Audits durch, um Schwachstellen aufzudecken. Parallel dazu ist eine vorausschauende Instandhaltung (Predictive Maintenance) ein wirksamer Hebel. Statt auf Ausfälle zu reagieren, planen Sie Wartungskosten proaktiv ein. Dies minimiert teure Stillstandzeiten, verlängert die Lebensdauer Ihrer Maschinen und sorgt für einen durchgehend effizienten Produktionsprozess.